| Navigation: | Ausgangssituation und Anforderungen an Informationssysteme | |

| Startseite |

Kurzzusammenfassung: Dem steigenden Wettbewerbsdruck können in Zukunft nur die Unternehmen widerstehen, die alle Ressourcen optimal nutzen. Dazu gehört zum einen die genaue Kenntnis aller relevanten Ressourcen und zum anderen deren optimale Organisation. Es handelt sich also um ein Problem der Informationsversorgung auf Controllingebene. Das traditionelle Rechnungswesen kann dieses gestiegene Informationsbedürfnis nicht befriedigen. Daten aus dem Rechnungswesen sind retrospektiv und finanzorientiert. Die Wettbewerbsfähigkeit bestimmt sich jedoch nach anderen Faktoren. Von Interesse sind ganzheitliche Informationen aus dem Unternehmensumfeld, das intellektuelle Kapital und insbesondere auch sog. weiche, nur mittelbar, messbare Größen. Diese Informationen müssen gewichtet und strukturiert zur Verfügung stehen. Ein Informationssystem das optimale Wettbewerbsfähigkeit garantiert muss sich an der Unternehmensstrategie ausrichten. Nur so ist die optimale Nutzung aller Ressourcen gewährleistet. Ausgehend von der Vision und Mission werden Unternehmensziele formuliert. Die Gesamtheit der Oberziele ist die Unternehmsstrategie. In einem zweiten Schritt werden diese Oberziele auf Unterziele heruntergebrochen. Die Unterziele beschreiben auf operativer Ebene wie die Strategie umgesetzt werden kann. Maßgeblich sind dabei die sog. Erfolgstreiber. Die Erfolgstreiber sind die Größen, die für die Unternehmensleistung ursächlich sind. Da die Erfolgstreiber zunächst nur unzureichend bekannt sind, ist eine iterative Vorgehensweise erforderlich. Das Informationssystem muss über eine Leistungsmessinstrumentarium verfügen mit dem der Erfolg der Strategie beurteilt werden kann. Weitere Erfolgstreiber werden so sukzessive aufgezeigt, die Strategie kann korrigiert werden. Die vorerst letzte Evolutionsstufe eines solchen Management Informationssystems ist das sog. Cockpit Controlling

Inhaltsübersicht: 2. Kennzeichen eines neuzeitlichen Informationssystems

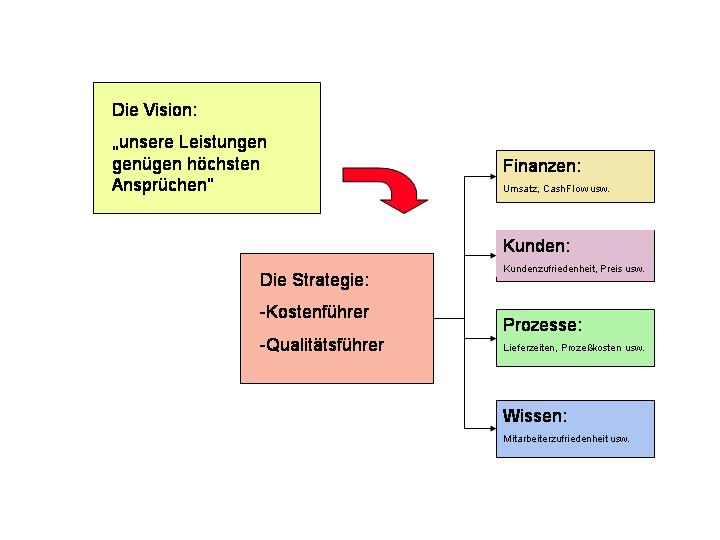

1. Ausgangslagea. Verändertes UnternehmensumfeldDurch den Wegfall von Handelsbarrieren, neuen, aufsteigenden, Wirtschaftsräumen, zunehmend marktwirtschaftlich orientierten politischen Systemen, billigen, unbegrenzten, Transportkapazitäten und optimierten Kommunikationskanälen ist die gegenwärtige Marktsituation durch die sog. Globalisierung geprägt. Die Kunden reagieren darauf mit steigenden Bedürfnissen hinsichtlich Produktvielfalt, Qualität, Preisniveau und Service. Die Notwendigkeit sich an den Möglichkeiten des regionalen Marktes zu orientierten besteht heute kaum mehr. Die Abnehmer können ihre Lieferanten weltweit auswählen. So groß wie die Anzahl der möglichen Lieferanten ist auch der Umfang ihrer Möglichkeiten. Für den Produzenten kommt erschwerend hinzu dass neue Technologien in immer kürzer werdenden Zeitabständen verfügbar werden. „Veraltete“ Technologien sind fast chancenlos. Die Folge sind immer mehr Produkttypen und –varianten, bei immer geringeren Stückzahlen und Losgrößen und immer kürzeren Produktzyklen. Die Wirtschaftssituation ist also von einem steten Wandel geprägt. Sorgfältig entwickelte, tradierte, Produkte treten so zunehmend in den Hintergrund. Die Produktqualität wird durch den „Kundennutzen“ ersetzt. Dieser „Kundennutzen“ ist häufig subjektiv, wird vom Image des Unternehmens beeinflusst und von den Möglichkeiten des Marktes bestimmt. Häufig wird der Service als wichtiger erachtet als das Produkt selbst. In diesem neuen Umfeld wird die Geschwindigkeit mit der auf die Dynamik des Marktes reagiert werden kann für den Unternehmenserfolg ausschlaggebend. Aber nicht nur die Wettbewerber und die Kunden üben Druck aus, weitere Größen gewinnen an Einfluss: z.B. die öffentliche Meinung. Unternehmen müssen heute auch gesellschaftliche Interessen berücksichtigen und auf Nachhaltigkeit bedacht sein. Besonders große Bedeutung erlangt die Anspruchsgruppe (sog. Stakeholder) der Mitarbeiter. Durch die zunehmende Automatisierung treten ausführende Tätigkeiten in den Hintergrund. Der Personalbedarf verlagert sich in Richtung qualifizierter Aufgaben in Planung, Steuerung, Überwachung und Koordination. Arbeitskraft wird so zunehmend zu einem besonders kostenintensiven Gut, zufriedene und effiziente Mitarbeiter können also maßgeblich zu einem guten Unternehmensergebnis beitragen. Diesen neuen Herausforderungen kann nur ein hervorragend organisiertes Unternehmen bestehen. Das Unternehmen muss sowohl in allen relevanten Bereichen optimal arbeiten und gleichzeitig die Bedürfnisse aller Stakeholder befriedigen. Gefragt ist eine perfekte Nutzung aller Unternehmensressourcen. Das setzt zunächst die Kenntnis aller Unternehmensressourcen voraus, die Bedürfnisse der Stakeholder müssen bekannt sein, Informationen über die Möglichkeiten der Mitbewerber sind erforderlich. Auf dieser Basis gewinnt eine in der Vergangenheit häufig vernachlässigte Resscource, das intellektuelle Kapital des Unternehmens, eine ganz neue Bedeutung. Wissen wird zu einem neuen Produktionsfaktor und verdrängt die klassischen Größen wie Arbeit, Kapital und Boden. Wettbewerbsentscheidend ist heute nicht mehr so sehr die Investition in Sachanlagen und deren Nutzung als vielmehr die Mobilisierung materieller und immaterieller Vermögenswerte und deren Verwertung. Das Industriezeitalter wird vom sog. Informationszeitalter abgelöst. Ein Vorteil ergibt sich jedoch erst dann, wenn sich das „Wissen“ an den strategie- und erfolgsrelevanten Faktoren im Unternehmen orientiert. Unsystematisches Wissen ist wertlos. Erforderlich ist ein leistungsfähiges Wissensmanagement. Auf diesem Hintergrund, dem sich wandelnden Unternehmensumfeld, gewinnen neue, integrierte und ganzheitliche Controllingsysteme an Bedeutung. Als Controllingssystem bezeichnet man die Gesamtheit aller Werkzeuge und Hilfsmittel die für ein umfassendes betriebliches Controlling erforderlich sind. b. Das traditionelle Rechnungswesen als Basis für ein leistungsfähiges ControllingEin auf dem traditionellen Rechnungswesen basierendes Controlling wird den neuen Herausforderungen aus verschiedenen Gründen nur unzureichend gerecht. Zunächst stehen ausschließlich Finanzgrößen zur Verfügung und diese sind vergangenheitsorientiert, die Zukunftsperspektive bleibt unberücksichtigt. Drohende Fehlentwicklungen können jedoch nur mit Feed Forward Informationen erkannt werden. Weitergehende Informationen, etwa auch von außerhalb des Unternehmens, fehlen genauso wie sog. weiche, d.h. nur mittelbar messbare, Größen. Daten aus dem Rechnungswesen sind unzureichend bzw. unvollständig und decken das heutige Informationsbedürfnis nicht mehr ab. Tatsächlich wird die Wettbewerbsfähigkeit des Unternehmens nicht in traditionellen Vermögenswerten wiedergespiegelt, vielmehr sind neue Faktoren ausschlaggebend: individuelles Talent, synergetische Marktbeziehungen und die Steuerung des Kompetenzfluss usw. Problematisch sind auch unterschiedliche Rechnungslegungsnormen, so können sich die nach HGB und IAS bilanzierten Gewinne in der Größenordnung von 100% unterscheiden. Hinzu kommt dass ohnehin nur das Eigenkapital vom herkömmlichen Rechnungswesen bilanziert werden kann, nicht erfasst wird das intellektuelle Kapital. Wissen als Produktionsfaktor bleibt unberücksichtigt. Eine Beschränkung auf rein finanzorientierte Daten führt so zu Fehlinterpretationen. Insbesondere auch deshalb weil Ursache und Wirkungszusammenhänge schwer nachvollziehbar bleiben. Daten aus dem Rechnungswesen sind regelmäßig schlecht strukturiert und nicht gewichtet. Ein Bezug zur Unternehmensstrategie fehlt völlig. Daraus resultiert im Ergebnis eine Datenflut in der die eigentlich interessanten Leistungsdaten verborgen bleiben. Eine Unterscheidung zwischen wichtigen und weniger wichtigen Daten ist kaum möglich. Eine effektive (= die richtigen Dinge tun) und effiziente (= die Dinge richtig tun) Unternehmungsführung erfordert hingegen die Beschränkung auf das Wesentliche. Auf dieser Basis lässt sich kaum das notwendige Instrumentarium aufbauen, um die richtigen Informationen herauszufiltern und derart aufzubereiten damit sie eine entscheidungs-unterstützende Wirkung entfalten können. Im Ergebnis ist das traditionelle Rechnungswesen unflexibel und kann das neue Informationsbedürfnis nicht befriedigen. 2. Kennzeichen und Anforderungen an ein neuzeitliches InformationssystemEin Informationssystem umfasst alle Hilfsmittel die zur Erfassung, Organisation und Speicherung von Daten und Informationen nötig sind. Der äußere Rahmen eines neuzeitlichen Informationssystems, d.h. einem Informationssystem welches dem neuen Informationsbedürfnis gerecht wird, muss durch die Unternehmensstrategie vorgegeben werden. Nur so ist die effiziente Mobilisierung und stringente Ausrichtung aller Unternehmensressourcen möglich, nur so lässt sich der genaue Informationsbedarf definieren. Ansatzpunkt jeder Strategie sind Mission und Vision des Unternehmens. Die Vision beschreibt das Fernziel des Unternehmens, das was langfristig erreicht werden soll. Die Mission kann auch als Unternehmensphilosophie oder Leitbild bezeichnet werden, sie schreibt fest wie die Vision erreicht werden soll/kann. Ausgehend von der Mission können Unternehmensziele formuliert werden. Ein Ziel ist dabei als die Sollvorgabe eines bestimmten Grades an Erfolg zu verstehen. Die Verdichtung aller (Oberziele) stellt dann die Unternehmensstrategie dar. Diese (i.d.R.) lang oder mittelfristig ausgelegten Oberziele können in einem zweiten Schritt auf kurzfristige Unterziele herunter gebrochen werden. Die Unterziele beschreiben auf operativer Ebene wie die Strategie umgesetzt werden kann. Es wird also idealer weise Top Down vorgegangen. Im Einzelnen erfordert die Aufstellung einer Unternehmensstrategie die Kenntnis der individuellen Erfolgstreiber der Firma. Die Erfolgstreiber sind die Größen mit denen die spezifische Unternehmensleistung und damit der Unternehmenswert gesteigert werden kann. Im einzelnen die Faktoren, die für die Unternehmensziele entscheidend sind. Viele Erfolgstreiber sind jedoch unbekannt bzw. ihr Potential schwer einzuschätzen. Sie können daher im vollen Umfang nur empirisch ermittelt werden. Basis ist ein leistungsfähiges, ganzheitliches und integriertes Controllingsystem, mit dem sich interne und externe Leistungsdaten ermitteln und auswerten lassen. Das Ergebnis ist ein iterativer Prozess, der sukzessive die Erfolgstreiber aufzeigt. Ausgehend von einer ersten Rohfassung kann die Unternehmensstrategie so mit der Zeit verfeinert werden. Das Controlling muss zu diesem Zweck über ein umfangreiches Leistungsmess-instrumentarium verfügen. Damit lässt sich das Erfolgspotential aller Faktoren beurteilen und im weiteren Verlauf überwachen. Wichtig ist die Strukturierung hinsichtlich aller in Frage kommender Anspruchsgruppen (Stakeholder) und Unternehmensperspektiven. Die wichtigsten Stakeholder sind die Aktionäre (shareholder value), die Kunden (customer value) und die Mitarbeiter (people value). Dabei ist zu berücksichtigen, dass die Einzelinteressen häufig inkongruent sind und ein Weg gefunden werden muss alle zu befriedigen. Weiter müssen alle Unternehmensperspektiven ausgewogen betrachtet werden, d.h. „harte“ und „weiche“ Größen müssen gleichermaßen berücksichtigt werden. Grundsätzlich sind das die finanzwirtschaftliche Perspektive, die Kundenperspektive, die interne Prozessperspektive und die Lern- und Entwicklungsperspektive. Weitere Perspektiven sind situationsabhängig denkbar.

Zusammenhang zwischen Visison, Strategie und operativen Geschäft Das Controlling muss also zwischen der strategischen Unternehmensausrichtung und der operativen Unternehmenskontrolle vermitteln. Gewünscht ist eine zukunftsbezogene Orientierung des Controllings. Fehler sollen nicht im nachhinein diagnostiziert werden sondern bereits vorab erkannt werden. Gefragt ist die präventive Aktion anstelle einer nachträglichen Reaktion. Zu diesem Zweck sind alle Leistungserstellungsprozesse auf die Unternehmensstrategie auszurichten. Idealerweise soll das Controlling dazu beitragen, Kosten durch Kommunikation frühzeitig zu gestalten anstatt Kosten nachträglich nur zu kontrollieren. Damit auf Veränderungen im Unternehmensumfeld rechtzeitig reagiert werden kann ist eine Abkehr von der klassischen Innenorientierung des Controllings notwendig. Anzustreben ist ein ganzheitlicher Ansatz, d.h. es müssen Informationen aus allen Dimensionen, Perspektiven und Anspruchsgruppen in den Controllingprozess mit einbezogen werden. Besondere Rücksicht verdienen dabei nicht-finanzielle und die sog. „weichen“ Größen. Die Beschränkung auf finanzielle Größen führt zu einem einseitigen Unternehmensbild, bestimmte Entwicklungen werden unter Umständen gar nicht erkannt oder fehl interpretiert. Zudem zeichnen sich finanzielle Entwicklungen in nicht finanziellen Größen mitunter besonders früh ab. Damit unterstützt ein ausgewogenes Leistungsgrößensortiment den Wunsch nach frühwarnenden Feed Forward Informationen. Um die Wirksamkeit aller Maßnahmen zu überwachen und die eigene Positionierung festzustellen, bzw. die Validität aller Leistungstreiber sicher zu stellen, ist eine stete Messung des Zielerreichungsgrades sinnvoll. Nur so können Fehlentwicklungen rechtzeitig erkannt und verhaltensinduzierende Effekte ausgelöst werden. Gleichzeitig wird die Wirksamkeit des (neuen) Controllingsystems nachgewiesen. Zur Vermeidung einer Datenflut ist das Berichtswesen inhaltlich flexibel zu gestalten. Alle Auswertungen müssen sich an den tatsächlichen Bedürfnissen und der Belastbarkeit der Informationsadressaten orientieren. Sinnvoll ist eine pyramidale Informationsorganisation. Im Sinne eines Drill Down Konzepts können sich so die Nutzer umfangreichere, „tiefere“ Informationsebenen nach Bedarf selbst erschließen. Ein Controlling das all diesen Anforderungen genügt kann als Management Informationssystem bezeichnet werden. 3. FazitDem veränderten Unternehmensumfeld muss mit einem leistungsfähigen Controllingsystem, resp. Management Informationssystem, begegnet werden. Zusammenfassend ist zentrale Aufgabe des Controllings auf der Basis eines Management Informationssystems die Umsetzung der Unternehmensstrategie. Dazu ist ein individuelles Instrumentarium zur Leistungsmessung, -Dokumentation und –Kommunikation erforderlich. Besonderes Augenmerk gilt dem Markt, der dort vorherrschenden Technologie, aktuellen Innovationen und dem Preisniveau. Das Controlling ist ein Werkzeug, alle betrieblichen Prozesse auf die Bedürfnisse der Stakeholder auszurichten und zwar immer konform mit der Unternehmensstrategie. Der wichtigste Stakeholder ist der Kunde, im Vordergrund stehen das Produktsortiment/ - Gestaltung, die Qualität, der Service und der Preis, zur internen Kontrolle auch die Kundenrentabilität. Im Cockpit Controlling haben die Management Informationssysteme vorerst ihre letzte Evolutionsstufe erreicht. Copyright © 2004 Oliver Oschmann. Alle Rechte vorbehalten. |

|

|---|---|---|

| Ausgangssituation / Anforderungen an Informationssysteme | ||

| Integriertes Scorecardkonzept (Grundlagen) | ||

| Datenbasis | ||

| praktische Ausführung | ||