| Navigation: | Integriertes Scorecardkonzept | |

| Startseite |

Kurzzusammenfassung: Der theoretische Unterbau eines integrierten Scorecardkonzeptes wird von den 4 klassischen Controlling Ansätzen gebildet. Im Ergebnis sollen bestimmte spezifische Merkmale zu einem Gesamtsystem verbunden werde. Das sind: -Ausgewogenheit zwischen internen Prozessen und Unternehmensumwelt -Konzentration auf Ablauf und Prozesscontrolling -Unterstützung der Interaktion zwischen Entscheidungsträger und Befehlsempfänger Ziel ist es, management relevante Informationen und Hilfen im allgemeinen bereit zu stellen (sog. Management Informationssystem / MIS). Der Anspruch besteht darin, die Unternehmensstrategie stringent und effizient im Wertschöpfungsprozess umzusetzen. Parallel dazu gilt es die steigende Informationsüberflutung zu bewältigen, ohne jedoch im Unternehmen verfügbare Informationen unberücksichtigt zu lassen.Eine zusätzliche Leistungssteigerung lässt sich erreichen wenn das MIS so gestaltet werden kann, dass es das Management wie auch die Mitarbeiter zur optimalen Nutzung aller Möglichkeiten motiviert. Das läßt sich durch eine konsequente Offenlegung der Performance Daten / Leistungsmessung, erreiche. Zusammengefasst: 1. Bereitstellung von Führungsinformationen 2. durch Reporting / Berichtswesen 3. damit Vermeidung von Informationsüberflutung durch Informationsselektion 4. sondern schnelle, aktuelle und präzise Informationen 5. Informationen sollen die Strategieumsetzung fördern 6. Zielerreichungsgrad muss feststellbar sein Die praktische Erscheinungsform eines solchen MIS ist das Scorecardkonzept. Stark vereinfacht ausgedrückt soll anhand der Scorecard die (wirtschaftliche) Position des Unternehmens anhand eines Kennzahlensystems abgelesen werden können. Zu den Scorecardkonzepten zählen die Balanced Scorecard, das EFQM Konzept oder auch die Performance Pyramid. Mit keinem dieser tradierten Konzepte allein lässt sich die Unternehmensleistung ganzheitlich abbilden. Gesucht ist ein integriertes Gesamtsystem. Wichtigste Merkmale eines solchen integrierten Scorecardkonzeptes sind: - Überwindung der Eindimensionalität - Integration aller beteiligten Ebenen - strukturierte Daten - nicht nur Leistungsmessung sondern Verbesserung des Managementprozesses - selbsständige Meinungsbildung durch "Cockpits" (grafisch aufbereitet individuelle Darstellung von Leistungsgrößen) Die inhaltliche Ausgestaltung folgt dem logischen Grundgerüst, d.h. von der Vision zur Strategie, diese operationalisiert durch Perspektiven welche wiederum den Rahmen der Kennzahlen bilden. Die Perspektiven werden von der Grundform der BSC übernommen, d.h - die Kundenperspektive - die interne Perspektive - die Innovations- und Wissensperspektive - die finanzielle Perspektive Übergeordnetes Ziel ist es, jedem Bedarfsträger nur jeweils die Informationen zu präsentieren, die als Wert- bzw. Leistungstreiber für den jeweiligen Zuständigkeitsbereich auch wirklich relevant sind. Die eigentliche Informationsdarstellung erfolgt durch "Cockpits".

Inhaltsübersicht: Controlling Ansätze Systemtheoretisch-sozialwissenschaftlicher Ansatz Entscheidungsunterstützende Controlling Ansätze Verhaltensorientierte Controlling Ansätze Ziel:integriertes Gesamtsystem 3. Typische Merkmale eines integrierten Scorecardkonzeptes a. Überwindung der Eindimensionalität b. Integration aller beteiligten Ebenen d. Nicht nur Leistungsmessung sondern Verbesserung des Managementprozesses d. selbstständige Meinungsbildung durch Cockpits

1. Theoretische GrundlagenControlling AnsätzeDie Management Control-Theorie dient als Ausgangsbasis für verschiedene Controlling Ansätze. Aus diesen Ansätzen lässt sich in einem zweiten Schritt ein integriertes Gesamtsystem ableiten, das den vorgenannten Anforderungen gerecht wird. Damit sollen die Schwachstellen traditioneller Konzepte vermieden werden und der veränderte Controllingbedarf wettbewerbsfähiger Unternehmen erfüllt werden. Ausgehend vom engl. Begriff umfasst Management Control die Funktionen Planung und Steuerung. Im Einzelnen also die Aufstellung von Plänen und die Kontrolle ihrer Umsetzung. Management Control dient damit im Ergebnis der Umsetzung der Unternehmensstrategie und kann als Schnittstelle zwischen strategischer Planung und operativer Aufgabenüberwachung verstanden werden. Dem Management kommt dabei eine Motivations- und Impulsfunktion zu. Es gilt die Mitarbeiter für die Unternehmensstrategie zu interessieren und die Umsetzung der Unternehmensstrategie durch die Mitarbeiter sicher zu stellen. Ziel ist es, die Kräfte aller Beteiligten auf die Erfüllung der Unternehmensstrategie zu konzentrieren. Dabei werden die Mitarbeiterinteressen auf die Unternehmensziele abgestimmt. Im Rahmen des Management Control-Prozesses findet also ein Ausgleich zwischen Individual- und Unternehmensinteressen statt. Letztlich besteht der Management Control-Prozess aus den vier immer gleichen Schritten:

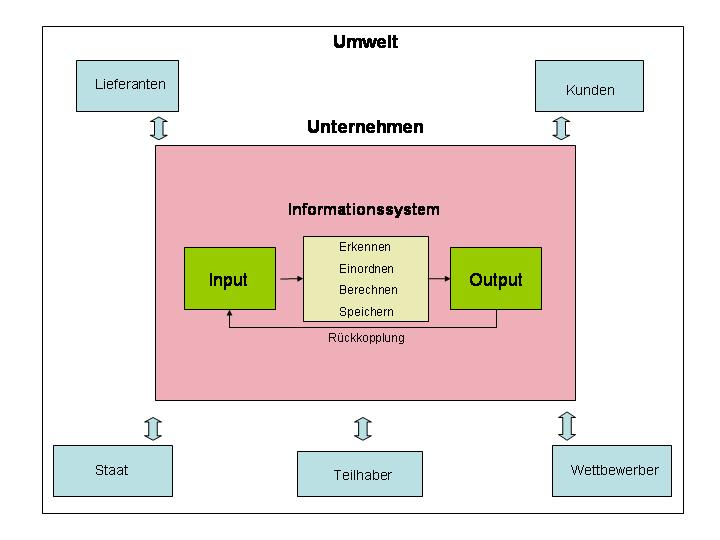

Diese vier Schritte sind in das Gesamtkonzept zur Umsetzung der Unternehmensstrategie eingebunden. Die Gesamtheit aller in das Gesamtkonzept integrierten Management Control-Prozesse stellt das Controlling System dar. Das Controlling System lässt sich durch verschiedene Controlling Ansätze konkretisieren. Diese bilden die Basis für das integrierte Gesamtsystem. Systemtheoretisch-sozialwissenschaftlicher AnsatzHorvath ist der wichtigste Vertreter systemtheoretisch-sozialwissenschaftlicher Controlling Konzepte. Im Kern dieses Konzeptes steht die Idee das Controlling auf ein Koordinationsziel hin auszurichten. Es wird davon ausgegangen das das Unternehmensumfeld einem zunehmende Wandel, einer steigenden Dynamik unterliegt. Diese äußeren Einflüsse haben eine wachsende Komplexität der Unternehmensabläufe zur Folge. Dem Controlling soll so die Aufgabe zukommen die steigenden unternehmensexternen und unternehmensinternen Herausforderungen aufeinander abzustimmen um eine optimale Problembewältigung sicher zu stellen. Dabei wird zwischen unterschiedlichen Systemen unterschieden. An der Spitze steht das Führungssystem des Managements. Dieses setzt sich aus dem Planungs- und Kontrollsystem, dem Informationssystem und dem Controllingsystem zusammen. Die Teilerfüllungsprozesse wie Einkauf, Produktion usw. bilden eigene Systeme. Alle Systeme sind ständig unternehmensexterne Einflussfaktoren ausgesetzt. Die Koordinationsfunktion des Controlling lässt sich so zwischen systembildenden (das ist die Gestaltung dieser Strukturen) und systemkoppelnden (die Abstimmung zwischen den Systemen) unterscheiden. Maßgebliches Werkzeug bei der Umsetzung der Koordinationsaufgabe ist eine gute Kommunikation und Konfliktbewältigung zwischen den Akteuren. Entscheidungsunterstützende Controlling AnsätzeBei den entscheidungsunterstützenden Controlling Ansätzen wird die Entscheidungsfindung als zentrales Problem betrachtet. Tatsächlich ist die Situation der Entscheidungsträger schwierig. Einer komplexer werdenden Unternehmensumwelt und unübersichtlichen Geschäftsabläufen steht eine begrenzte Informationsauffassungskapazität und ein häufig unzureichendes Informationsangebot gegenüber. Das Controlling soll daher ein Unterstützungsinstrumentarium in den drei Stufen zur Verfügung stellen:

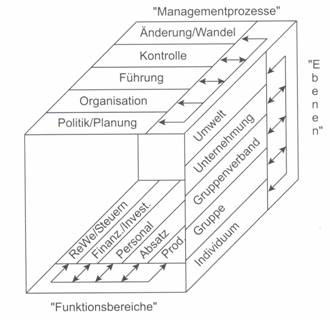

Kernaufgabe des Controllings ist also die effiziente und effektive Informationsversorgung aller Beteiligten. Maßgeblich ist immer eine sachgerechte und ergebnisorientierte Informationsausrichtung. Verhaltensorientierte Controlling AnsätzeDas zentrale Objekt ist bei den verhaltensorientierten Ansätzen der Mitarbeiter. Der Mitarbeiter wird als wesentliche Größe bei der Erreichung des Unternehmensziels betrachtet. Dem Controlling kommt die Aufgabe zu, die Mitarbeiter auf geeignete Weise zur Umsetzung der Unternehmenstrategie anzuleiten. Eine entsprechende Motivation ist wieder mit einer optimierten Kommunikation z.B. durch Reporting Systeme möglich. Der Mitarbeiter kann so über die eigene Leistung, die Lage des Unternehmens und Verbesserungspotentiale informiert werden. In Verbindung mit Leistungsanreizsystemen kann damit das Verhalten der Mitarbeiter in die gewünschte Richtung gelenkt werden. Zweck des Controllings ist somit die Beeinflussung fremder Entscheidungen und nicht die Unterstützung bei eigenen Entscheidungen. Principal-Agent-TheorieDer Leitsatz der Principal.Agent-Theorie orientiert sich ebenfalls an den Ideen der Entscheidungs- und Verhaltensorientierten Ansätze, betrachtet das Problem jedoch aus einem anderen Blickwinkel. Mittelpunkt der Theorie ist das Verhältnis zwischen einem Auftraggeber, dem Principal und einem Auftragnehmer, dem Agent. Auftragnehmer und Auftraggeber sind dabei als Sinnbild für die Unternehmensleitung und die Mitarbeiter zu verstehen. Als Kern des Controlling Problems wird die unterschiedliche Stellung dieser beiden Parteien betrachtet. Informationsstand und Interessen der Akteure divergieren. Der Principal hat zwar den größeren Überblick, aber nur der Agent hat unmittelbaren Kontakt zur delegierten Aufgabe und kennt ihren tatsächlichen Fortschritt. Dem Controlling kommt hier die Aufgabe zu den Principal mit objektiven Informationen über die Performance, resp. die Leistungsbereitschaft des Mitarbeiters zu versorgen. Umgekehrt erhält der Agent über das Controlling einen Einblick in den unternehmerischen Gesamtgeschehen und kann seine Arbeit besser einschätzen. Dieser Informationsabgleich hat eine Stabilisierung der Kooperation zwischen den Parteien zur Folge. Vertrauen wird durch Wissen ersetzt. Der Agent weiß dass der Principal jederzeit sein Verhalten realistisch einschätzen kann. Zudem kann der Principal den genauen Informationsstand des Agenten steuern. In der Summe läßt sich so das Verhalten des Agenten in die gewünschte Richtung lenken. Im Ergebnis soll mit dem Principal Agent Ansatz eine optimale Kooperation zwischen Mitarbeiter und Unternehmer erreicht werden. Integriertes GesamtsystemDas integrierte Gesamtsystem soll die wirkungsvollsten Elemente der einzelnen Controlling Ansätze miteinander verknüpfen. Ein zweckmäßiger Mix zeichnet sich aus durch: (1) Ausgewogenheit zwischen internen Prozessen und Unternehmensumwelt, d.h. auch sozialen und politischen Aspekten. (2) Konzentration auf Ablauf und Prozesscontrolling, im Sinne einer Abkehr von der ungewichteten Datenflut sämtlicher unternehmensinterner Daten. Das Informationsangebot soll sich an den tatsächlichen Bedürfnissen der Anspruchsgruppen bzw. der aktuellen Unternehmenslage orientieren. (3) Unterstützung der Interaktion zwischen Entscheidungsträger und Befehlsempfänger Das Controlling soll die Zusammenarbeit zwischen Unternehmensleitung und Mitarbeiter verbessern. Das Informationssystem soll nicht nur dazu beitragen die Mitarbeiter zu kontrollieren und in Hinblick auf das Unternehmensziel zu disziplinieren sondern soll ihnen auch Wege aufzeigen die eigene Leistung zu steigern und so die Arbeitssituation insgesamt verbessern und bereichern. Ausgestaltung des MISDie Controlling Ansätze bilden in Form des integrierten Gesamtsystems die Grundlage für das Management Informationssystem (MIS). Das MIS dient dazu management relevante Informationen und Hilfen im allgemeinen bereitzustellen. Dabei muss das MIS vordergründig die Anforderung erfüllen zunehmend komplexer werdende Entscheidungsprobleme zu lösen. Der Anspruch besteht darin die Unternehmensstrategie stringent und effizient im Wertschöpfungsprozess umzusetzen. Ziel ist es schnell den Bedürfnissen des sich ständig wandelnden Marktes folgen zu können. Die Probleme müssen multidimensional dargestellt werden um ausgewogene Entscheidungen zu ermöglichen. Maßgeblich für die Entscheidungsqualität ist der Dialog zwischen allen Beteiligten um so Kreativität und Innovationsfähigkeit optimal zu fördern. Parallel dazu gilt es die steigende Informationsüberflutung zu bewältigen, ohne jedoch im Unternehmen verfügbare Informationen unberücksichtigt zu lassen. Der Schwerpunkt gilt der ganzheitlichen Darstellung interner und externer Abläufe unter besonderer Berücksichtigung sich ändernder Umfeldbedingungen. Das MIS gliedert sich in die drei Controlling-Dimensionen strategisch, operativ und normativ. Die strategische Ebene ist auf den Aufbau von Erfolgspotentialen gerichtet. Dazu müssen Ziele und Verhaltensweisen des Unternehmens definiert werden. Die operative Dimension widmet sich der Umsetzung der aus den strategischen Zielen abgeleiteten Teilziele. Normative Fragestellungen sind für die praktische Ausarbeitung eines modernen MIS nur von untergeordneter Bedeutung, letztlich geht es darum allen Beteiligten einen unternehmensbezogenen Vorteil zu verschaffen. Die Struktur des MIS orientiert sich mit all ihren Teilsystemen am Managementprozess. Der Managementprozess kann in Form des Managementkubus dargestellt werden.

Es werden mehrere Managementprozesse unterschieden. Beginnend von der Pflege des Unternehmensleitbildes, der Unternehmenskultur, über eigentliche Führungsaufgaben wie Planung, Kontrolle und Organisation bis hin zur Unternehmensentwicklung bzw. Anpassung an das sich ständig wandelnde Unternehmensumfeld. Diese Prozesse finden auf gestaffelten Ebenen statt. Die Unternehmensumwelt stellt das Gesamtsystem dar, sie betrifft alle Unternehmensexternen Aspekte. Das Unternehmen selbst lässt sich in Teilsysteme gliedern, das sind die Abteilungen, Gruppen und einzelnen Arbeitsplätze. Die Managementaufgabe umfasst alle im Unternehmen relevanten Funktionsbereiche. Je nach Unternehmensschwerpunkt lassen sich diese Bereiche beliebig erweitern bzw. untergliedern. Mit diesem Modell lassen sich sämtliche Managementprozesse ganzheitlich darstellen. Um eine einheitliche, gebündelte, d.h. stringente Ausrichtung aller Prozesse auf das Unternehmensziel, resp. die Unternehmensstrategie zu erreichen ist ein Bindeglied erforderlich. Dieses Bindeglied hat die Aufgabe den effizienten und effektiven Einsatz aller Unternehmensressourcen sicher zu stellen, es muss die Kräfte aller Unternehmensbeteiligten koordinieren. Diese zentrale Koordinationsaufgabe übernimmt das Controlling. Das Controlling ist das Kopplungsinstrument aller Prozesse über alle Ebenen und Funktionsbereiche. Die zentrale, immer wieder kehrende, Koordinationsmethode ist die Informationsversorgung. Im einzelnen die Informationsbeschaffung, -Aufbereitung und Weiterleitung an die Bedarfsträger mit Hilfe von flexiblen Reporting und Monitoring Tools. Besonders wichtig ist eine hohe Anpassungsfähigkeit um jederzeit auf geänderte Rahmenbedingungen reagieren zu können. Das Controlling liefert die Grundlage für alle Managemententscheidungen indem es die Leistungsträger mit den erforderlichen Leistungsdaten versorgt. Eine optimale Informationsversorgung fördert die Transparenz aller Vorgänge im Unternehmen und ermöglicht eine objektive Beurteilung der Lage. Die Sicherheit im Entscheidungsprozess wird so erhöht. Dazu ist es jedoch erforderlich dass die Bandbreite der bereit gestellten Informationen dem Umfang der Unternehmensaktivität entspricht. Nötig sind monetäre wie nicht-monetäre Leistungsdaten, weiche und harte Größen. Das Rechnungswesen liefert einen Großteil der für das Controlling benötigten Informationen. Zu prüfen ist ob die Aktualität, Genauigkeit und Transparenz dieser kostenbasierten Informationen ausreichend ist. Das Stichwort lautet kostenversursachungsorientierte Informationen. Die Kostentreiber sind die wesentlichen Ansatzpunkte des Controlling Prozesses. Der zweite Schwerpunkt gilt Informationen aus dem Unternehmensumfeld. Der Anspruch besteht dabei darin die Informationen herauszufiltern die eine Steigerung der eigenen Marktleistung, resp. eine Verbesserung der eigenen Marktstellung, ermöglichen. Die „Time to Market“ ist dabei direkt von der Geschwindigkeit abhängig mit der Informationen aus der Unternehmensumwelt ausgetauscht werden können. Im Ergebnis müssen die zentralen Erfolgstreiber in ihrer ganzen Variationsbreite zur Verfügung stehen. Darüber hinaus sind die üblichen Anforderungen an Daten zu beachten. Die Informationen, resp. die Daten auf denen sie beruhen, müssen bereinigt sein. Zu beachten sind insbesondere Grundsätze hinsichtlich Konsistenz, Aktualität usw. Diese Informationen müssen in der richtigen Form, zur richtigen Zeit, dem richtigen Adressaten vom Berichtswesen zur Verfügung gestellt werden. Die Gesamtheit dieser Aufgaben wird vom MIS bewältigt.

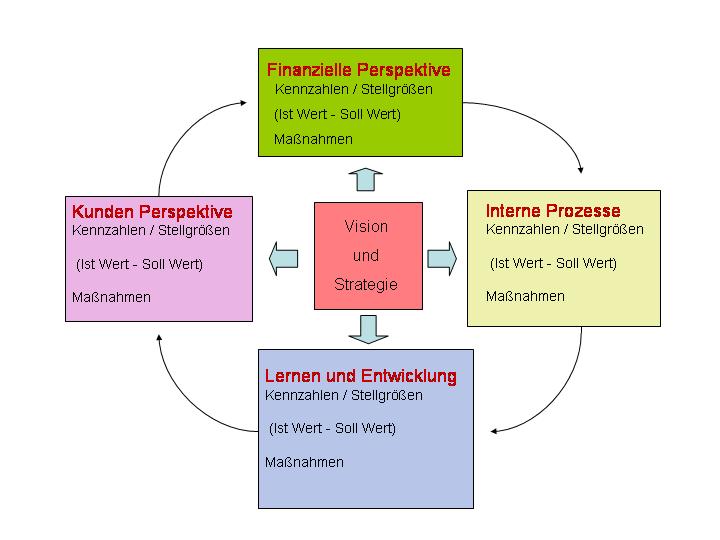

Eine zusätzliche Leistungssteigerung lässt sich erreichen wenn das MIS so gestaltet werden kann dass es das Management zur optimalen Nutzung aller Möglichkeiten motiviert. Tatsächlich besteht regelmäßig eine Inkongruenz zwischen den persönlichen Zielen des Managements und den Unternehmenszielen. Eine Verbesserung der Zielkongruenz lässt sich durch eine konsequente Offenlegung der Performance-Daten erreichen. Eine solche verhaltensbeeinflussende Wirkung haben alle Informationen die Rückschlüsse auf die Entscheidungsqualität zulassen, wie z.B. Time to Market usw. Eine Verstärkung dieser Wirkung kann durch Anreizsysteme erreicht werden mit denen gewünschtes Verhalten belohnt wird. Dazu ist freilich eine exakte Festlegung aller Zielgrößen notwendig. Diese Aspekte sind insbesondere auch im Verhältnis zu den Beschäftigten wichtig. Nur mit einer hohen Informationstransparenz und zusätzlichen Anreizsystemen kann bei den Beschäftigten überhaupt Bereitschaft und Offenheit gegenüber dem Controlling System erreicht werden. Bei der Ausgestaltung des MIS muss die Unternehmenskultur berücksichtigt werden. In diesem Sinn ist mit Hilfe des MIS die Selbständigkeit und Entscheidungskompetenz der Beschäftigten zu erhöhen. Durch eine Abkehr vom Prinzip der Fremdbestimmung hinzu einer Selbstbestimmung kann so nicht nur die Akzeptanz erhöht werden als auch der Leitsatz „Doing more with less“ umgesetzt werden. Maßgabe ist der Abbau von Hierachien und eine Verschlankung der Entscheidungsprozesse. Im Ergebnis bewirkt das MIS im Rahmen des Controlling Prozesses einen zentralen Koordinations- und Interaktionsvorgang zwischen Infrastruktur, den Mitarbeitern, der Unternehmenskultur und den Anreizsystemen. Mit dem Ziel: 1. Bereitstellung von Führungsinformationen 2. durch Reporting / Berichtswesen 3. damit Vermeidung von Informationsüberflutung durch Informationsselektion 4. sondern schnelle, aktuelle und präzise Informationen 5. Informationen sollen die Strategieumsetzung fördern 6. Zielerreichungsgrad muss feststellbar sein Zu klären bleibt die praktische Ausgestaltung 2. Praktische GrundlagenDer Kern des MIS Konzeptes ist der Scorecardkonzept. Dabei handelt es sich um einen Sammelbegriff für Methoden / Instrumente zur Leistungs-(Performance-) Messung. Dem Wortursprung nach kommt der Begriff aus dem Golfsport. Er bezeichnet eine besondere Karte auf der die erreichte Punktzahl notiert wird. In einer auf den Unternehmensbereich übertragenen Bedeutung soll also anhand der Scorecard die (wirtschaftliche) Position des Unternehmens abgelesen werden können. Das geschieht mit Hilfe eines Kennzahlenssystems das dazu geeignet ist entsprechende Aussagen zu ermöglichen. Alle Scorecardkonzepte konzentrieren sich auf die langfristige Unternehmensstrategie und die Leistungstreiber, d.h. die Grundlagen auf die sich die zukünftige Wertschöpfung des Unternehmens stützen soll. Beim Aufbau und der Umsetzung der Konzepte steht die Vision und Mission des Unternehmens immer im Mittelpunkt, d.h. die Scorecard trägt dazu bei die Mission, das Unternehmensleitbild, und die Vision, das Unternehmensfernziel, miteinander zu verknüpfen. Es soll also nicht nur das „WAS“ sondern auch das „WIE“ zum Ausdruck kommen. Weiter muss die Scorecard eine realistische Einschätzung der Lage des Unternehmens ermöglichen und der Strategieumsetzungsgrad muss messbar sein. Sinn und Zweck der Scorecard ist nicht nur die Sicherung der Wettbewerbsfähigkeit, sondern es soll auch eine Weiterentwicklung des Unternehmens ermöglicht werden. Erstmals erlangte der Begriff Anfang der 90er Jahre als „Balanced Scorecard“ größere Popularität. Die Balanced ScorecardTraditionelle Kennzahlensysteme sind meist einseitig auf finanzielle und vergangenheitsbezogene Größen beschränkt. Anfang der 90er Jahre wurde von Robert S. Kaplan und David P. Norton ein Forschungsprojekt durchgeführt mit dem Ziel ein „ausgewogenes“ Kennzahlensystem zu entwickeln. Es war erkannt worden dass finanzielle Kennzahlen zwar Ergebnisse aus vergangenen Aktionen liefern, jedoch nichts darüber aussagen, was in Zukunft getan werden muss, um die finanzielle Wertschöpfung abzusichern. Zudem gilt dass „wer nur Kosten als Steuerungsinformation sieht, der steuert nur Kosten“ Darauf beruht der Entschluss auch nichtfinanzielle Kennzahlen in die Betrachtung mit einzubeziehen. Beabsichtigt war ein ausgewogenes („balanced“) Konzept. Die Kennzahlen sind in Form von vier Perspektiven organisiert.

Diese vier Perspektiven gehören zur Basiskonfiguration und können je nach individueller Situation um weitere Perspektiven ergänzt werden. Dahinter steht die Idee, dass alle Perspektiven über Ursache-Wirkungs-Beziehungen miteinander verbunden sind. Demnach liegt jeder Kennzahl eine bestimmte Kausalität zu Grunde. Beispielsweise können Fortbildungsmaßnahme für Mitarbeiter effizientere Geschäftsprozesse zur Folge haben. Optimierte Geschäftsprozesse wiederum ermöglichen eine verbesserte Befriedigung der Kundenbedürfnisse was sich letztlich unmittelbar auf den finanziellen Erfolg auswirkt.

Grundmodell der BSC Jede dieser Ursache – Wirkungs – Beziehungen stellt EINE konsequente Umsetzung der Unternehmensstrategie dar. Über alle vier Perspektiven hinweg lässt sich somit die gesamte Unternehmensstrategie kommunizieren und umsetzen. Umsetzen, indem anhand der Kennzahlen konkrete Maßnahmen aufgezeigt werden und sich gleichzeitig der Zielerreichungsgrad kontrollieren, d.h. der Stand der Umsetzung überwachen, lässt. Die BSC dient dabei als eine Art „Strategy Map“ mit der sich die strategischen Überlegungen systematisieren und allen Beteiligten, also insbesondere den Mitarbeitern, gegenüber transparent darstellen lassen. So kann auch die der Strategie zugrunde liegende Hypothese überprüft werden und die Strategie gegebenenfalls sich ändernden Umweltbedingungen angepasst werden. Daher ist die eindeutige Definition der Unternehmensziele die Grundvoraussetzung für die Aufstellung einer BSC. Das vorliegen einer Strategie als solches ist nicht ausreichend. Vielmehr muss untersucht werden ob die Strategie vollständig und in sich schlüssig ist. Es ist auch möglich dass eine klare und eindeutige Strategie noch gar nicht existiert. Erforderlich ist zunächst dass der Strategie eine tragfähige Mission und Vision zugrunde liegt. Die Mission steht für das Unternehmensleitbild resp. die Unternehmensphilosophie. Basis der Mission ist das Verhältnis des Unternehmens zu seinen Mitarbeitern und Kunden. Die Mission ist ein Katalog an Handlungsnormen resp. Spielräumen, auch Grundwerten und sie definiert die Basisleistung die dem Kunden gegenüber erbracht werden soll. Günstigstenfalls sollte sie sich auf eine Kernaussage wie z.B. „Freude am Fahren“ oder „Adlon oblige“ (Adlon verpflichtet) zusammenfassen lassen. Das langfristige Unternehmensziel wird durch die Vision beschrieben. Die Vision ist langfristig orientiert und beschreibt was das Unternehmen erreichen will. Die Vision dient dazu die Menschen, resp. die Mitarbeiter, langfristig zu begeistern und zu motivieren. Ein klassisches Beispiel für eine Vision ist die Aussage von J.F. Kennedy „ Wir Amerikaner werden noch in diesem Jahrzehnt einen Fuß auf den Mond setzen“ Diese Aussage rief eine heftige Diskussion über die bemannte Raumfahrt hervor und setzte den nötigen Ansporn der die Realisierung erst möglich machte. Gleiches gilt auf Unternehmensebene. Mission und Vision müssen in der Strategie verkörpert sein, die Strategie gibt vor wie die Vision unter Maßgabe der Mission erreicht werden kann. Dazu wird die Vision in kurz und mittelfristige (Teil-) Ziele heruntergebrochen. Diese (Teil-)Ziele müssen sich an den sog. Leistungstreibern orientieren. Die Leistungstreiber sind die Faktoren, die für zukünftige Leistungen ursächlich sind. Neben den vergangenheitsorientierten finanziellen Größen stellen sie den Großteil des Kennzahlenpools. Diese Kennzahlen bzw. Faktoren können auch als Indikatoren bezeichnet werden. Die sog. Spätindikatoren repräsentieren die Ist Situation und stellen die Vergangenheit dar. Sie sind ein Indikator dafür ob die Ziele erreicht wurden. Im Gegensatz dazu lässt sich anhand der Frühindikatoren erkennen was für eine zukünftige Wertschöpfung zu tun ist. Die Frühindikatoren sind auf die Zukunft gerichtet. Sie sind i.d.R. sehr spezifisch und spiegeln die Wettbewerbsvorteile eines Unternehmens wider. Für alle Kennzahlen der BSC gilt, dass ein besonderer Schwerpunkt auf den kritischen Erfolgsfaktoren liegen muss. Auch sind nicht alle Kennzahlen für das Schicksal des Unternehmens gleich bedeutend. Deshalb müssen innerhalb der Perspektive die einzelnen Kennzahlen gewichtet werden. Die Besonderheit der BSC liegt darin, dass die BSC nur die entscheidenden, wenigen strategischen Ziele beinhalten darf von denen der Erfolg der Strategie abhängt. Entsprechend knapp muss auch das Kennzahlensortiment ausfallen. Für jede Perspektive sind typisch 5 Kennzahlen gewünscht, insgesamt nicht mehr als reichlich 20. Die BSC wird zwar als ganzheitliches Führungsinstrument gehandelt, letztlich soll sie aber den roten Faden auf dem Weg zur Strategieumsetzung darstellen. Die BSC ist strategieorientiert. Ein umfassender Blick auf das operative Geschäft ist schon wegen des begrenzten Kennzahlensortiments nicht möglich. Operative Aspekte werden nur berücksichtigt solange sie in einem unmittelbaren Ursache - Wirkungszusammenhang zu den strategischen Zielen stehen. Die BSC soll zwar auch dazu dienen, die Unternehmensstrategie auf allen Unternehmensebenen zu kommunizieren, die Auswahl der Kennzahlen ist jedoch auf die Bedürfnisse des Managements, d.h. der obersten Hierarchiestufe, zugeschnitten. Andere Unternehmensebenen haben in der Regel ein abweichendes Informationsbedürfnis. Der einzelne MA kann zwar durch die BSC die Strategie nachvollziehen und weiß was er zur Zielerreichung beitragen kann, für seinen unmittelbaren Aufgabenbereich sind jedoch Größen maßgeblich die für die BSC zu unbedeutend sind, die für die BSC keine Rolle spielen. Aber auch auf strategischer Ebene zeigen sich Mängel. So bleiben strategische Grundsatzentscheidungen unberücksichtigt. Strategische Grundsatzentscheidungen sind Richtlinien für die Geschäftstätigkeit. In ihnen sind Grundsätze zur Investitions – oder Markenpolitik und dergleichen festgelegt. Damit sind strategische Grundsatzentscheidungen nicht messbar, es kann lediglich ihre Einhaltung überwacht werden. Zudem sind alle Kennzahlen Teil einer Ursache Wirkungskette an deren Spitze immer eine finanzielle Größe steht.

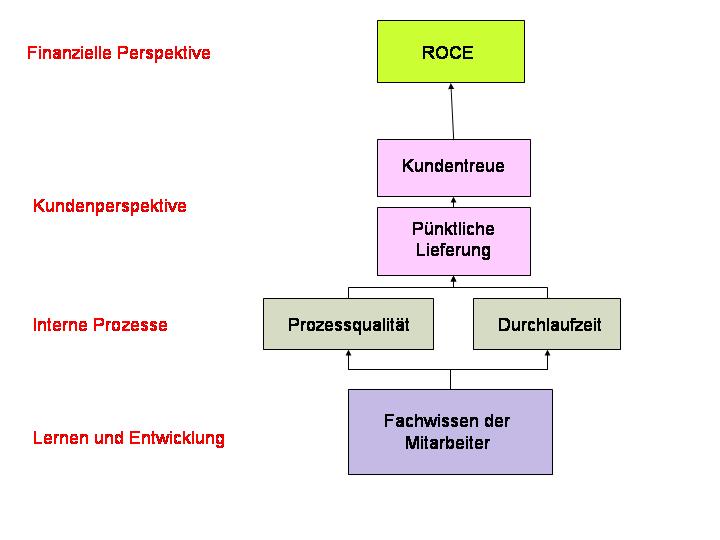

Ursache Wirkungskette der BSC Im Beispiel ist die Kundentreue, resp. regelmäßige Verkäufe an Stammkunden) ein Leistungstreiber für den ROCE, die Kapitalrendite. Die Kundentreue ist die Folge pünktlicher Lieferfristen, diese wiederum ein Ergebnis leistungsfähiger Prozesse. Die Prozesse wiederum werden von gut ausgebildeten Mitarbeitern getragen. Größen die keinen unmittelbar erkennbaren Beitrag zur Verbesserung eines finanziellen Indikators leisten bleiben also unberücksichtigt. Nicht erfasst werden weiter gängige, standardisierte, Größen anhand derer ein Vergleich mit anderen Firmen, eine Positionierung, möglich wäre. Die Scores sind limitiert und werden allein nach dem Leistungstreiberprinzip ausgewählt. Dahinter steht die Idee das Management nicht länger mit einer Unzahl von Informationen zu überschütten, sondern die Konzentration auf wenige, relevante Steuerungsgrößen zu ermöglichen. Die Frage: „Machen wir die richtigen Dinge ?“ steht dabei im Vordergrund, die BSC ist strategieorientiert. Eine Momentaufnahme des operativen Geschäfts ist nicht Schwerpunkt der BSC. (Allerdings ist zu bemerken, dass sich der Begriff „BSC“ einer inflationären Verwendung erfreut und zunehmend im Zusammenhang mit Scorecards fällt die mit dem ursprünglichen BSC Konzept kaum mehr etwas gemeinsam haben.) Andere Scorecard Konzepte haben eine breitere Ausrichtung als das ursprüngliche BSC Konzept. Scorecard und Total Quality Management: das EFQM KonzeptEin neuerer Ansatz der European Foundation for Quality Management (EFQM) verknüpft TQM (Total Qualitäty Management) mit dem Scorecard Gedanken. Die EFQM wurde 1988 von europäischen Firmen unter Schirmherrschaft der Europäischen Kommission nach Vorbildern aus Japan und den USA gegründet. Ziel der Gesellschaft ist es die Konkurrenzfähigkeit europäischer Unternehmen langfristig sicher zu stellen. Grundlage der Bemühungen ist das sog. EFQM Modell:

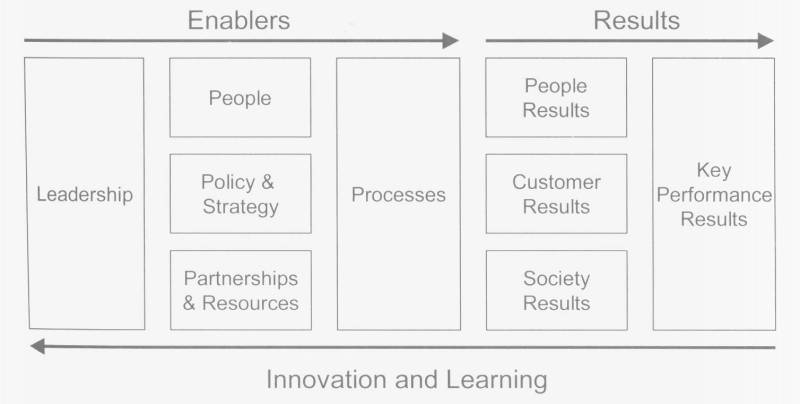

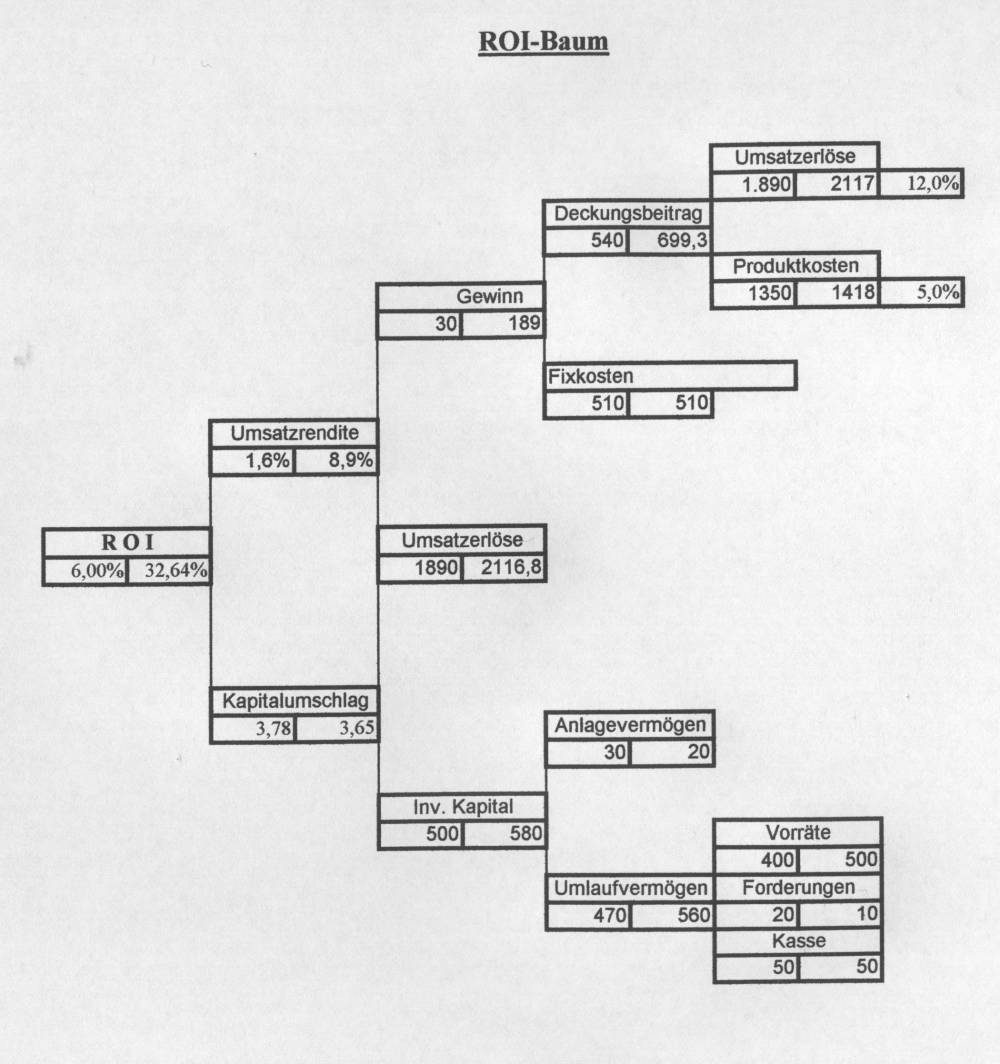

EFQM Modell Das Modell gliedert das Unternehmen in 9 Bereiche Diese 9 Bereiche sind in zwei Gruppen zusammengefasst, den „Enablern“ und den „Results“. Die „Results“, bzw. Ergebnisse, beschreiben WAS erreicht worden ist. WIE die Ergebnisse erreicht worden sind zeigt sich anhand der „Enabler“, den Befähigern. Grundlage des EFQM Modells sind damit die Ursache/ Wirkungsbeziehungen zwischen den Leistungstreibern und ihren Auswirkungen auf die Unternehmens „Performance“. Jeder der 9 Bereiche soll aktiv bewirtschaftet werden und zwar mit Hilfe einer Scorecard. Damit erhält das Management einen ständigen umfassenden Feedback über die Unternehmensperformance bzw. ihren Ursachen. Ansätze zur Verbesserung werden so deutlich, um Bestleistungen zu erzielen. Hintergrund ist der Kai-zen Gedanke. Kai-zen heißt „das Gute tun“. Die Wettbewerbsfähigkeit soll durch ständige Verbesserungen erhalten bleiben. Zu diesem Zweck muss die Performance ständig durch Messungen überwacht werden. Unternehmen die bei der Umsetzung des EFQM Konzeptes besonders erfolgreich waren werden jedes Jahr von der EFQM ausgezeichnet. Dazu wird der Reifegrad (maturity level) der neun Bereiche herangezogen, maßgeblich ist die Qualität der Umsetzung. Es wird also nicht nur der absolute Wert einzelner Performance Größen berücksichtigt sondern auch: - die Auswahl der Messgrößen - wie Ergebnisse / Messgrößen verwendet werden - was getan wird um die Messgröße zu verbessern usw. In diesem Bewertungsverfahren wird der TQM Gedanke deutlich. TQM versteht sich als „eine auf der Mitwirkung aller Mitglieder beruhenden Führungsmethode einer Organisation, die Qualität in den Mittelpunkt stellt und durch Zufriedenstellung der Kunden auf langfristigen Geschäftserfolg sowie auf Nutzen für die Mitglieder der Organisation und für die Gesellschaft zielt.“ Dadurch dass eine Vielzahl an Faktoren in das Bewertungsverfahren mit einfließt spiegelt die erreichte Punktzahl ein besonders ganzheitliches Bild des Unternehmens wieder. Das gewonnene Leistungsprofil ist eine verhältnismäßig objektive Grundlage für ein externes Benchmarking, d.h. einem Vergleich der eigenen Leistung mit der Leistung fremder Unternehmen. Dadurch ergeben sich Vorteile wie Nachteile. Das ESQM System ist nicht unternehmensspezifisch, die Strategie des Unternehmens wird nicht sichtbar. Es wird lediglich überprüft ob eine Strategie vorliegt, weiterentwickelt und aktualisiert wird. Zudem ermöglicht das EFQM System nur eine normative, branchenübergreifende, Gewichtung der entlang der neun Kriterien aufgedeckten Defizite. Firmenspezifische, aus der Strategie entwickelte, Leistungstreiber spielen keine Rolle. Fach und Führungskräften wird dadurch das Verständnis der Ursache- Wirkungsbeziehungen des Unternehmens erschwert. Andererseits ergibt sich aufgrund dieser fehlenden Priorisierungen ein völlig unverfälschter Blick auf wirklich alle Teilbereiche des Unternehmens. Es können auch Aspekte betrachtet werden die auf Gesamtunternehmensebene als unbedeutend erscheinen bzw. keinen unmittelbaren Bezug zur Strategie haben. Dadurch werden auch Stärken und Schwächen in zweitrangigen Bereichen deutlich. Im Vordergrund steht die Frage: „Machen wir die Dinge richtig ?“, (und eben nicht „machen wir die richtigen Dinge“), der Schwerpunkt liegt somit im operativen Bereich. Aufgrund des fehlenden Strategiebezugs und des allgemein gehaltenen Konzepts kann das EFQM System die BSC keinesfalls ersetzen, allenfalls Verbesserungsmöglichkeiten aufzeigen. Performance PyramidEine ideale Scorecard könnte aus einer Kombination des EFQM Konzeptes mit der BSC bestehen. Zu beachten ist jedoch das Problem der Übersichtlichkeit. Die Grundidee der BSC besteht gerade darin kurz und prägnant alle wesentlichen Daten zur Verfügung zu stellen. Bei einem hohen Detaillierungsgrad tritt somit ein organisatorisches Problem auf. Einerseits muss die Übersichtlichkeit gewahrt bleiben und andererseits soll eine Vielzahl an Daten zur Verfügung stehen. Die Lösung besteht in unterschiedlichen Aggregationsebenen. An der Spitze stehen Kennzahlen die aus anderen Kennzahlen zusammengesetzt sind. Die einzelnen Kennzahlen sind durch mathematische Beziehungen miteinander verknüpft. Ein klassisches Beispiel ist der ROI. Der ROI lässt sich auch in Form eines ROI Baumes darstellen. Die „Wurzel“ ist der ROI der sich aus den Kennzahlen in den „Zweigen“ zusammensetzt.

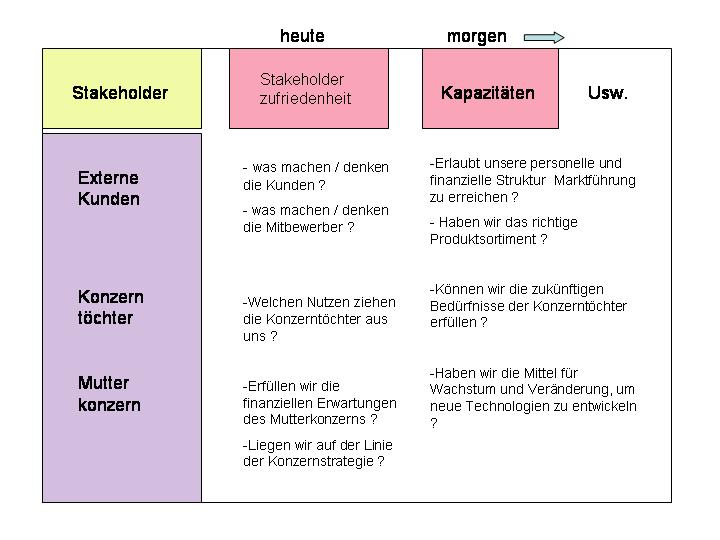

Es ist zusätzlich eine Simulationsfunktion integriert, die rechten Kennzahlenfelder sind variabel, als Festwerte bzw. über einen Zuschlagsfaktor. Bei finanziellen Kennzahlen wie dem ROI ist eine Aggregation sehr leicht möglich. Allerdings kann gerade ein ROI Baum einen derart hohen Detaillierungsgrad aufweisen dass eine schnelle Orientierung schwer fällt. „Weiche“ Größen sind hingegen im Zweifel überhaupt nicht aggregierbar. Zur Lösung dieses Problems ist die Performance Pyramid (PP) entwickelt worden. Wie schon die BSC ist die PP strategieorientiert. Weiter wird das Prinzip der Ausgewogenheit verfolgt. Hier jedoch kommt ein neuer Aspekt hinzu. Ausgewogenheit wird nicht nur auf das Kennzahlensortiment bezogen sondern gerade auch auf die Zielgruppen der Nutzer. Es wird konstatiert dass ein Informationssystem die Bedürfnisse aller „Stakeholder“ befriedigen sollte. Tatsächlich sind die Interessen der potentiellen Nutzergruppen sehr unterschiedlich. Einerseits horizontal, auf unterschiedlichen Führungsebenen, und andererseits vertikal, je nach Aufgabenbereich. So werden auf Managementebene typischerweise finanzielle Kennzahlen benötigt, während etwa der Einkauf -auf einer ganz anderen Leitungsebene- eher an nicht-finanziellen Größen interessiert ist. Der Verkauf wiederum, auf gleicher Hierarchieebene wie der Einkauf, benötigt abermals ganz andere, für seinen Bereich spezifische, Größen. In diesem Sinne ist ein pyramidales System entwickelt worden. An der Basis die Abteilungen, dann die Geschäftseinheiten und zu oberst das Management, jede Ebene mit einem eigenen Informationsbedürfnis. Dieses Konzept lässt sich den besonderen Erfordernissen jeden Unternehmenstyps beliebig anpassen.

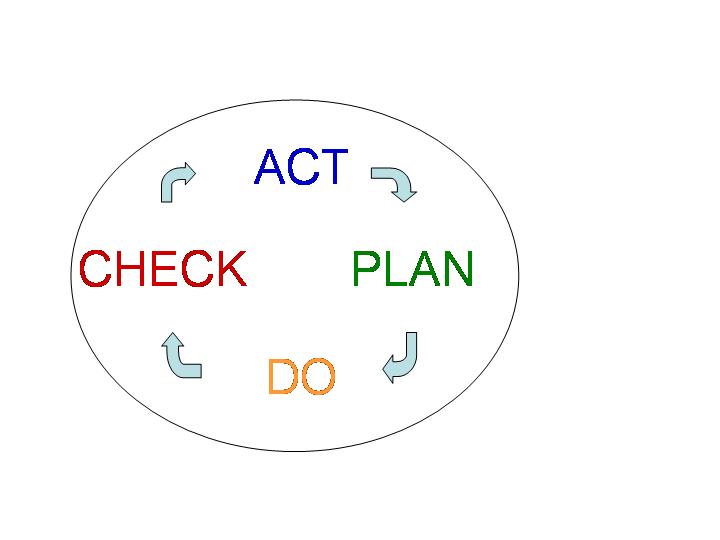

Beispiel für die Performance Pyramid der Tochterfirma eines Großkonzerns. unterschieden wird zwischen drei Stakeholdern; externe Kunden, andere Tochterfirmen und dem Mutterkonzern. Jede Stakeholdergruppe kann –analog zur BSC- über verschiedene Perspektiven mit Informationen versorgt werden. Wiederum unterteilt in Spät-, „heute“ und Früh-, „morgen“ Indikatoren. Zusätzlich könnte zwischen externen und internen Informationen unterschieden werden. Die Performance Pyramid ist ein hierarchisch aufgebautes Kennzahlensystem. 3.Typische Merkmale eines integrierten ScorecardkonzeptesDie drei beschriebenen Scorecard Ansätze weisen gewisse Schwerpunkte auf. Bei der BSC steht die Strategiefokussierung, das Leistungstreiberprinzip und die Beschränkung auf das Wesentliche im Vordergrund. Das Ziel Steuerungsklarheit für das Management zu erreichen erfordert zudem eine ausgewogene Betrachtung aller unternehmensspezifischen Stellgrößen. Das EFQM Konzept ist allgemeiner gehalten. Das Unternehmen soll umfassend bewertet werden können um so die Positionierung innerhalb der Konkurrenz beurteilen zu können. Hinter dem EFQM Konzept steht die TQM und Kaizen Philosophie, d.h. EFQM ist ein Ansatz um Bestleistungen, resp. „Business Excellence“, zu erreichen. Bei der PP kommt der Aspekt hinzu, dass eine Vielzahl an Nutzergruppen mit qualitativ wie quantitativ unterschiedlichen Informationsbedürfnissen versorgt werden sollen. Daraus ergeben sich für einen leistungsfähigen, integrierten, Scorecardansatz, der alle aufgeworfenen Ideen kombiniert, folgende Merkmale: (1)Überwindung der Eindimensionalität, Ausgewogenheit der Informationen Die Konzentration auf finanzielle Messgrößen ermöglicht keine realitätsnahe Beurteilung des Unternehmens. Das Unternehmen ist einer Vielzahl von Einflussfaktoren ausgesetzt. Neben internen finanziellen und nicht-finanziellen Größen spielen auch externe Aspekte eine Rolle. Eine Scorecard ist demnach nur dann ausgewogen wenn sie vier Dimensionen abdeckt: Interne und Externe finanzielle- und nicht-finanzielle Größen. Zudem sind nicht alle wesentlichen Faktoren messbar. Nicht messbare Faktoren müssen in Form von Handlungsanweisungen Berücksichtigung finden. Weiter ist die Scorecard nur dann „ausgewogen“, wenn strategische wie operative Aspekte gleichermaßen betrachtet werden. Einerseits sind Informationen für langfristige strategische Entscheidungen (wie z.B. Marktpositionierungen) erforderlich und andererseits werden Informationen für kurzfristige Entscheidungen (z.B. für Investition und Desinvestition) benötigt. (2)Integration aller beteiligten Ebenen Jedes Unternehmen stellt eine harmonische Einheit der verschiedensten Abteilungen auf unterschiedlichen Hierarchieebenen dar. Nachhaltiges wirtschaften ist nur dann möglich, wenn alle diese unternehmerischen Teilbereiche optimal funktionieren. Daher müssen auch alle Teilbereiche vom Scorecard Konzept profitieren können. Der einzelne MA profitiert bezüglich seiner eigenen Arbeit nur dann wenn die Scorecard ihm Informationen liefert die tatsächlich auch seine eigene Arbeit betreffen. (Management)Informationen auf Gesamtunternehmensebene betreffen jedoch die Prozesse an denen die einzelnen MA beteiligt sind nur mittelbar. Umgekehrt haben Informationen die für einzelne MA interessant sind i.d.R. keine Relevanz für das Management. Trotzdem können die Präferenzen der „Stakeholder“ schwanken. Daher sollte jedem Adressaten auf seiner pers. Benutzermaske die für ihn primär wichtigen Informationen präsentiert werden, dennoch muss die Möglichkeit bestehen nach Bedarf auch auf alle anderen Informationen zugreifen zu können. Weiter kommen auch externe Interessenten wie zB Kapitalgeber oder Partnerunternehmen als Adressaten der Scorecard in betracht. Die Ausrichtung auf mehrere Nutzergruppen hat auch einen integrativen Aspekt. Dadurch dass die Leistungsdaten allen MA zur Verfügung gestellt werden können sie auch abteilungsübergreifend kommuniziert werden. Verstärkt wird dieser Effekt wenn bereits bei der Erstellung der Kennzahlen alle MA eingebunden waren. Zudem bewirkt die Scorecard Zielsicherheit, es ist sicher gestellt dass alle Beteiligten die gleichen Ziele verfolgen, dadurch steigt das „WIR“ Gefühl. In diesem Sinne sollte die Scorecard von einem Vorschlagswesen begleitet werden, so dass alle Mitarbeiter die Leistungsdaten kommentieren und Verbesserungsvorschläge machen können (3) Strukturierte und zusammenhängende Daten Die Datenstruktur und das Datensortiment muss sich grundsätzlich an der individuellen Kausalkette des Unternehmens orientieren. An der Spitze aller Überlegungen steht damit immer die Unternehmensstrategie, daraus können die Unternehmensziele abgeleitet werden. Parallel zu den Wertschöpfungsketten können dann Kennzahlen gebildet werden, die den Ursache / Wirkungszusammenhang zwischen den Ergebnissen /resp. Zielen und den für sie ursächlichen, d.h. „treibenden“, Faktoren gebildet werden. Dabei wird zwischen vorauslaufenden und nachlaufenden Indikatoren unterschieden. Jeder vorauslaufende Indikator beeinflusst mit einer unbekannten Zeitverzögerung die nachlaufenden Indikatoren. Entlang dieser Hierarchie kann bei Bedarf durch eine systematische Suche von oben nach unten (Top down) jeder Verursacher einer auffälligen (Ergebnis-)Veränderung gefunden werden. Umgekehrt kann der Wirkungsbereich jeder erfassten Größe auf die Unternehmensziele durch eine Analyse von unten nach oben (Bottom up) erfasst werden. Größen die sich NICHT in einem Ursache Wirkungszusammenhang einordnen lassen müssen dem jeweils zutreffenden Sachgebiet zugeordnet werden. (4) Nicht nur Leistungsmessung sondern Verbesserung des Managementprozess Die Scorecard ist keine innovative Variante für das Berichtswesen. Sie muss als Managementansatz verstanden werden, mit dem Ziel „BusinessExcellence“ zu erreichen. Die Scorecard ist eine Basis für kontinuierliche Verbesserung. Die Grundlage des Verbesserungsprozess lässt sich aus dem Deming-Cycle ableiten.

Zu Beginn gilt es ein Ziel festzulegen. Bei dieser Überlegung werden bereits die Erfolgsfaktoren deutlich. Daraus ergeben sich die Störgrößen die potentiell einem Erfolgseintritt entgegenstehen, „plan“. Dann erfolgt die Ausführung, „do“. Durch ständige Kontrolle des Zielerreichungsgrades mittels Kennzahlen können „Kursabweichungen“ sofort festgestellt werden, „check“. Aus dieser Erkenntnis lassen sich konkrete Maßnahmen zu einer Gegensteuerung herleiten. Nach einmaligen Durchlauf des Systems kann das Ziel, resp. die Unternehmensstrategie, ggf. sich ändernden Umfeldbedingungen angepasst werden, „act“. Der iterative Durchlauf führt letztlich zur Business Excellence, einem Zustand optimaler Wettbewerbsfähigkeit. Verantwortlich für diesen Prozess ist die Ausgestaltung der Scorecards. Es ist weniger die Anzahl der Scorecards entscheidend als vielmehr die durch sie ausgelösten Interaktionsprozesse. Erst durch die Transparenz der Ziele, Einflussfaktoren und Ergebnisse werden Kommunikationsprozesse möglich, die schließlich zu Verbesserungen führen. Ursächlich dafür ist ein Lernprozess der durch die Transparenz der Ursache-Wirkungs Zusammenhänge ausgelöst wird. Der Lernprozess entsteht dadurch, dass die Scorecards Wirkungszusammenhänge sowohl zwischen den Listungstreibern als auch auf Ebene der Geschäftsprozesse aufdecken. Bei der Auswahl der Scorecards und ihrer Kennzahlen steht somit der Anwendernutzen, die praktische Relevanz für die Adressaten, im Vordergrund. Dazu muss das Unternehmen ganzheitlich aus verschiedenen Perspektiven betrachtet werden. (5) selbstständige Meinungsbildung durch „Cockpits“ Die nötigen Informationen werden durch sog. Cockpits zur Verfügung gestellt. Ein Cockpit ist die grafisch visualisierte Darstellung von Zahlenwerten ähnlich den Instrumenten eines Flugzeugcockpits. Damit soll das Betriebsgeschehen benutzergerecht dargestellt werden um schnelle und fundierte Entscheidungen zu ermöglichen. Sinn ist es eine Informationsüberflutung zu vermeiden um die Konzentration auf die relevanten Steuerungsgrößen zu ermöglichen. Daher werden die Cockpits gestaffelt präsentiert. Der Benutzer bekommt zuerst die Cockpits mit den für ihn –individuell- primär wichtigen Informationen gezeigt. Auf nachgeordneten Ebenen können dann weitere Informationen abgefragt werden. Das ist die Grundlage des letzten Scorecard Merkmals, die selbständige Entscheidungsfindung. Es ist Teil der Scorecard Philosophie eigenverantwortliches Handeln zu fördern. Nur so ist die Kreativität möglich neue Innovationen, neue Ideen, zu schaffen. Denn gerade an dieser Stelle enden die Möglichkeiten der Informationssysteme. Der Mensch muss selbst entscheiden wie er die gegebenen Informationen zur Leistungssteigerung einsetzt, Wissen ist ein Produkt des menschlichen Geistes. Im Vordergrund steht somit immer die Offenlegung betrieblicher Zusammenhänge. Die Scorecard kann lediglich durch semi-intelligente Funktionalitäten den Erkenntnisprozess unterstützen. So ist es möglich im Rahmen der Cockpit Darstellung bestimmte Schwellwerte farblich zu markieren. Damit kann die Aufmerksamkeit auf bestimmte Größen gelenkt werden. Auch lässt sich das Informationsangebot auf der ersten Ebene des Cockpits abhängig von bestimmten Ereignissen variieren. In Normalsituationen bekommt der Nutzer Standardinformationen angezeigt, ausgelöst durch voreingestellte Grenzwerte oder durch manuellen Eingriff von dritter Seite wird auf Ausnahmeinformationen umgeschaltet. Weiter sind statistische Funktionen oder Rechenhilfen denkbar mit dem denen sich die Informationen weiter aufbereiten lassen. Die Entscheidungfreiheit bleibt jedoch immer gewahrt, starre Regeln werden nicht vorgegeben. Damit wird das Prinzip die Entscheidungskompetenz zu fördern, zu dezentralisieren und auf untergeordnete Stellen zu delegieren, unterstützt. Ein Scorecardansatz der auch umfangreichste Informationsbedürfnisse zu stillen vermag vereint also die Merkmale der klassischen Scorecardkonzepte wie BSC, PP und EFQM. Letztlich handelt es sich nicht um EINE Scorecard, sondern um ein System kaskadierter Scorecards. Die Messgrößen einer übergeordneten Scorecard lassen sich durch untergeordnete Scorecards weiter aufschlüsseln. Zu klären bleibt die inhaltliche Ausgestaltung 4. Inhaltliche AusgestaltungAusgehend von der Vision wird die Unternehmensstrategie gebildet. Die operative Lage wird durch die Unternehmensperspektiven wieder gegeben. Als Ausgangsbasis können die vier Perspektiven der BSC übernommen werden. - die finanzielle Perspektive - die Kundenperspektive - die interne Perspektive - die Innovations- und Wissensperspektive Diese vier Perspektiven decken alle Leistungsbereiche eines Unternehmens ab und informieren so umfassend über die aktuelle Situation. Informationsträger sind die Kennzahlen, visualisiert in Cockpits. Folglich ergibt sich ein vierstufiger Aufbau: Von der Vision zur Strategie, diese operationalisiert durch Perspektiven welche wiederum den Rahmen der Kennzahlen bilden. Letztlich lassen sich zwei Dimensionen unterscheiden: die strategische und die operative Dimension. strategische DimensionAuf strategischer Ebene müssen alle Aspekte berücksichtigt werden die für zukunftsgerichtete Managemententscheidungen von Bedeutung sind. Interessant sind alle Faktoren die dazu geeignet sind das Schicksal des Unternehmens zu beeinflussen und deshalb näher beobachtet werden müssen. Aus den als relevant erkannten Faktoren können in einem zweiten Schritt Pläne entwickelt werden. In den Plänen sind die Unternehmensziele formuliert, das ist ein Katalog der Maßnahmen, die im Rahmen der Einflussfaktoren eine optimale Wettbewerbsfähigkeit sicherstellen. Die Strategieumsetzung, resp. Abweichung, kann dann anhand des Zielerreichungsgrades beurteilt werden, das ist die Grundlage für Korrekturmaßnahmen. Die strategischen Aspekte bestimmen folglich Art, Umfang und insbesondere Inhalt der Berichte, letztlich auch der Scorecards. Auf strategischer Ebene gilt es demnach die sog „Berichtsgrößen“ zu klären. Die Beobachtung auf operativer Ebene erfolgt durch Kennzahlen die aus den strategischen Vorgaben abgeleitet wurden, hier „Messgrößen“ genannt Im Ergebnis geben die Pläne die SOLL-Situation wieder, die IST Situation lässt sich auf operativer Ebene anhand der Kennzahlen ablesen. Zu klären sind zunächst die Aspekte, die auf strategischer Ebene regelmäßig nähere Beachtung verdienen, d.h. die Berichtsgrößen. (1) Umfeldberichte An erster Stelle des Interesses stehen Veränderungen im Unternehmensumfeld. Die Wirtschaftssituation ist von einem steten Wandel geprägt, wettbewerbsfähig bleiben nur die Unternehmen die diesem Wandel schnell folgen können und so Verluste durch Fehlanpassung minimieren. Damit kommt dem MIS auch eine Riskmanagement Aufgabe zu. Es gilt, den Zielen des Unternehmens die Risiken und Chancen der Umfeldentwicklung gegenüber zu stellen. Damit sollen Bedrohungen für die Unternehmensentwicklung schneller erkannt werden, um so die Reaktionszeit für korrigierende Maßnahmen zu erhöhen. Diese Notwendigkeit hat auch der Gesetzgeber erkannt und im KonTraG und AktG entsprechend umgesetzt. Dort heißt es: „Der Vorstand hat geeignete Maßnahmen zu treffen, insbesondere ein Überwachungssystem einzurichten, damit der Fortbestand der Gesellschaft gefährdende Entwicklungen früh erkannt werden“. Schließlich entspricht diese neu gewonnene Transparenz auch den Forderungen von Basel II. Der Riskmanagement Prozess vollzieht sich in drei Schritten. Die Dokumentation aller Umfeldveränderungen, die Interpretation und Auswertung der Veränderungen, sowie die Formulierung von Gegenmaßnahmen. In Betracht kommen schwerpunktmäßig drei Reports; die Einflüsse der Globalisierung / nationale und internationale Wettbewerber, neue Produkte / Prozesse und soziale /legislative Aspekte betreffend. - Globalisierung Zunächst muss eine Internationalisierungsstrategie formuliert sein, entsprechende Gedanken müssen in die Unternehmensstrategie mit aufgenommen werden. Dabei ist es zunächst ohne Bedeutung, ob das Unternehmen selbst international aktiv ist, auch ausländische Wettbewerber können in den heimischen Markt drängen. Das ist z.B. dann der Fall wenn durch Deregulierungen eine erhöhte Marktdynamik stattfindet. Wettbewerber müssen demnach national wie auch international hinsichtlich ihres Marktpotentials (d.h. Sortiment, Qualität, Kostenstruktur usw.) genau beobachtet werden. Aus der Lage in den internationalen Märkten und den Wettbewerbern können demnach gleichermaßen Risiken und Chancen erwachsen. Chancen liegen in einer Produktionsverlagerung ins Ausland oder zumindest einer globalen Ressourcenbeschaffung. Positive Anreize für eine Expansion ins Ausland ergeben sich etwa aus dem Aufbrechen von Marktstrukturen oder der Möglichkeit von Unternehmens übernahmen. Diese Faktoren müssen in der Scorecard Beachtung finden, bei bestehender Auslandsaktivität kommen die Kosten der Internationalisierung und politische wie sonstige länderspezifische Besonderheiten hinzu. Das Berichtswesen muss sich demnach der Auslandspräsenz des Unternehmens widmen und eine Analyse der nationalen und internationalen Wettbewerbssituation erlauben. - Produkte Der zweite Schwerpunkt gilt der Wettbewerbsfähigkeit der Produkte. Dazu ist eine umfassende Übersicht der Produktneuentwicklungen und Produktverbesserungen notwendig. Mittelfristig haben auch neue Forschungsansätze, Patente und Lizenzen einen Einfluss auf die eigenen Produkte. Weiter ist die relative Qualität der eigenen Produkte, d.h. im Vergleich zur Konkurrenz, von Bedeutung. Gleiches gilt für die Prozesse, auch die Prozesse tragen zur Wettbewerbsfähigkeit bei und unterliegen Veränderungen sowie neuen Entwicklungen. - Soziale/legislative Einflüsse Auf legislativer Ebene sind geplante Gesetzesänderungen oder neue Gesetze von Interesse, sofern sie einen Einfluss auf die Kostensituation, resp. Wettbewerbsfähigkeit des Unternehmens haben. Das ist unmittelbar bei Steuern der Fall, etwa durch Steuererhöhungen auf Verbrauchs / oder Rohstoffe, auch Lohnnebenkosten – ganz allgemein die Ressourcen. Weiter können Veränderungen bei der Umsatzsteuer das Produktsortiment unterschiedlich treffen. Umsatzsteuererhöhungen wirken sich auf den Absatz von Luxusgütern stärker aus als auf den Absatz von Grundbedarfsmitteln. Mittelbare Risiken und Chancen gehen von Gesetzen aus die den Unternehmensbetrieb betreffen. So stellen neue Förderprogramme und Gesetzeslockerungen eine Chance dar in Bereichen zu expandieren die zuvor nicht rentabel waren. Restriktive Neuregelungen die z.B. aufgrund der Verschärfung von Umweltauflagen Zusatzinvestitionen erforderlich machen sind ein Risiko. Die soziale Komponente betrifft den Arbeitsmarkt. Die Lage am Arbeitsmarkt beeinflusst auch die Personalsituation. In Zeiten von Unterbeschäftigung kann eine andere Personalpolitik gefahren werden als bei Arbeitskräftemangel. Alle diese Faktoren müssen auf strategischer Ebene Berücksichtung finden und in die Scorecard mit eingebunden werden. (2) Stakeholderberichte Der zweite Schwerpunkt gilt den Stakeholdern, d.h. den Anspruchsgruppen des Unternehmens. Dabei treten folgende Fragen auf: - wer sind die Stakeholder ? Unternehmensintern sind dies die Eigentümer, das Management und die Mitarbeiter. Extern in erster Reihe die Kunden, die Lieferanten und die Kapitalgeber. Gefolgt vom Staat, den Medien und letztlich Interessenverbänden. Weitere und andere Stakeholder sind denkbar. - wie groß ist der Einfluss der Stakeholder auf das Unternehmen. Den größten Einfluss haben die Kapitalgeber, die Lieferanten und insbesondere die Kunden. Auf die Kunden wird daher unter (3) gesondert eingegangen. - was sind die Erwartungen und Bedürfnisse der Stakeholder. - wo gibt es Konfliktsituationen und welche Probleme treten mit den Stakeholdern auf. Probleme treten dann auf, wenn sich die Erwartungen und Bedürfnisse der Stakeholder nicht decken bzw. sogar gegenseitig ausschließen. Diese Fragestellungen müssen auf strategischer Ebene beantwortet werden. Die Scorecard liefert alle notwendigen Informationen um die Stakeholder beobachten und Veränderungen feststellen zu können. Aus diesen Informationen lassen sich Stakeholderanalysen anfertigen. Damit ist ein Reporting über Stand und Entwicklung, Einfluss, Konflikte usw. der Stakeholder möglich. Das ist die Basis für das Stakeholdermanagement. (3) Kundenberichte Besonderer Augenmerk gilt den Kunden. Die Kunden haben einen besonders großen Einfluss auf die Unternehmensentwicklung. Wie bereits unter I.1. ausgeführt gewinnen die Kunden zunehmend an Marktmacht, wodurch eine Verschiebung von der produktorientierten zur kundenorientierten Unternehmensführung statt gefunden hat. Daher müssen die Kunden unter einem eigenen Oberpunkt in der Unternehmensstrategie ihren Platz finden. Zentrale Aufgabe ist es die Kundenbeziehung zu verbessern, d.h. den Kunden an das Unternehmen zu binden und den Umsatz mit dem einzelnen Kunden zu steigern. Zu diesem Zweck muss der Kunde bearbeitet werden. Da es sich hierbei um einen kostenintensiven Prozess handelt ist eine umfassende Planung nötig. Die Planung ist die Vorraussetzung für einen möglichst effizienten und effektiven Mitteleinsatz. Zunächst sind demnach folgende Fragen zu klären: - wer ist der Kunde, bzw. wie sieht die Kundenstruktur aus ? Die Kundenstruktur kann heterogen sein so dass die Bildung von Kundenklassen notwendig wird. Sinnvoll ist eine Unterscheidung zwischen Basis und Schlüsselkunden. Für jede Kundenklasse kann dann eine spezielle Kundenbearbeitungsstrategie entwickelt werden. - wie groß ist der Wert des einzelnen Kunden für das Unternehmen, bzw. welche Risiken beinhaltet die Kundenbeziehung ? Der Kundenwert beschreibt die Größen die für den Umsatz mit dem Kunden ursächlich sind. Dazu sind zunächst die wertbringenden Faktoren zu analysieren. Der Kundenwert ist nicht nur in der Profitabilität zu sehen, Wertfaktoren sind z.B. auch die Kundenloyalität und Kundenzufriedenheit usw. Eine Dokumentation dieser Faktoren erlaubt Schwächen bei der Kundenbearbeitung aufzudecken. Um die Faktoren darstellen zu können sind geeignete Messgrößen erforderlich, optimal ist es die Wertfaktoren geldwert zu quantifizieren. Damit ist die Konzentration auf die wichtigsten wertbringenden Elemente möglich. - was kann getan werden um den Kundenwert zu steigern ? Eine Wertsteigerung ist durch Ausschöpfung des Cross-Selling-Potentials möglich. Dazu müssen aus der Wert- und Risikoentwicklung der Kundenbeziehung die Kundenbedürfnisse abgeleitet werden. Der Vergleich der Kundenbedürfnisse mit der Leistung in den einzelnen Geschäftsfeldern erlaubt dann Ansatzpunkte für eine Wertsteigerung in der Kundenbeziehung, respektive das Cross-Selling-Potential, zu finden. Diese Informationen sind regelmäßiger Teil des Kunden-Reporting. Je nach Unternehmensart kann –auf unterster Ebene- für alle oder zumindest die Schlüsselkunden eine eigene Scorecard vorgesehen werden. (4) Berichte zur Produktivität Aspekte der Produktivität werden auf zwei Ebenen betrachtet. Einmal auf Geschäftsfeldebene und zum zweiten die Ressourcen betreffend. Durch den effizienten und effektiven Einsatz der Unternehmensressourcen wird der Unternehmensertrag erwirtschaftet. Dies geschieht in den Geschäftsfeldern, die Gesamtheit der Produktivität aller Geschäftsfelder bildet die Unternehmensleistung. Der Produktivität werden demnach zwei Scorecardgruppen gewidmet. Einmal geht es um die optimale Organisation, bzw. Produktivität, der Geschäftsfelder und in einem zweiten Schritt wird die Produktivität und die Verteilung der Ressourcen hinterfragt. Bein einem entsprechenden Umfang des Unternehmens ist auch eine tiefere Gliederung in Abteilungen und Geschäftsprozessen möglich. Die erste Scorecard dient dazu die einzelnen Geschäftsfelder dar zustellen, sinnvoll ist eine eigene Scorecard für jeden Geschäftsbereich. Die Geschäftsfelder werden nach ihrer Leistung, resp. Attraktivität, in der Unternehmung beurteilt. Maßgabe ist wieder die Unternehmensstrategie bzw. die Art und Weise wie sie in den einzelnen Geschäftsfeldern umgesetzt wird. Letztlich wird die Strategie auf Geschäftsfeldebene heruntergebrochen. Damit ist ein erster Überblick über die Portfolio Struktur möglich. Ziel ist es den Erfolg der Geschäftseinheiten zu bewerten. Damit wird deutlich: - ob die Geschäftsfelder klug gewählt sind oder ob die Portfolio Struktur bereinigt werden muss. - ob Synergieeffekte möglich sind bzw. die Koordination verbessert werden kann. - ob die Geschäftsfeldstrategien tragfähig sind bzw. in welchen Umfang sie überhaupt bereits umgesetzt worden sind. Fragen die die Strategie betreffen können auch in einer eigenen Scorecard untersucht werden. Dann wird in einer „operativen“ Scorecard der Beitrag des Geschäftsfelds zur Unternehmensleistung dargestellt und eine zweite „strategische“ Scorecard beschränkt sich auf die Definition strategischer Ziele und die Strategieumsetzung. Letztlich ist aber der Betrachtungsgegenstand derselbe so dass diese Methode nur in sehr komplexen Fällen zweckmäßig ist. Das zweite Betrachtungsobjekt ist die Produktivität der Ressourcen auf Geschäftsfeldebene. Die Produktivitätsscorecard widmet sich dem Einsatz und der Nutzung der Ressourcen. Ziel ist es, den Beitrag der Ressourcen (je Geschäftseinheit) zum Unternehmenserfolg aufzuzeigen damit über eine Umverteilung, bzw. dem optimalen Einsatz, der Ressourcen entschieden werden kann. Die Produktivitätsscorecard beinhaltet demnach Informationen über: - die Art der eingesetzten Ressourcen - ihren Beitrag zum Unternehmenserfolg und daraus abgeleitet Hinweise auf: - eine Fehlallokation von Ressourcen - die Kernkompetenzen des Unternehmens aufgrund der relativen Produktivität in bestimmten Geschäftseinheiten. Diese „Berichtsgrößen“ bilden auf strategischer Ebene den inhaltlichen Rahmen der Reports. operative DimensionAuf operativer Ebenen werden die strategischen Berichtsgrößen in „Messgrößen“ untersetzt. Die Messgrößen sind auf der untersten Organisationsstufe des MIS in Scorecards der operativen Dimension zusammengefasst. Diese Scorecards geben so die strategischen Zieldimensionen des Unternehmens wieder. Durch die Messgrößen erfolgt die eigentliche Leistungsmessung, d.h. die Messgrößen dienen dazu die Leistungstreiber zu identifizieren. Entsprechend können die Schwerpunkte in den Scorecards gesetzt werden. Die Messgrößen sind in den vier Perspektiven - Kunden - unternehmensintern - Innovation und Wissen - Finanz organisiert. Weitere oder andere Perspektiven sind abhängig von der konkreten betrieblichen Situation möglich. (1) Kundenperspektive Die Messgrößen der Kundenperspektive dienen der Darstellung der Kundenleistung. Die gefragten Leistungsmerkmale ergeben sich aus den Stakeholder und Kundenberichten. Ansatzpunkte sind das Produkt selbst und der Service. - Produkt Produktseitig steht die Qualität im Vordergrund. Die Produktqualität äußert sich durch die Anzahl fehlerhafter Produkte, mittelbar spielen Faktoren wie die Einhaltung der Auftragsvereinbarungen eine Rolle. Es folgen zeitliche Aspekte, dazu gehört die Time to Market, die Auftragsabwicklungszeit und die Durchlaufzeit. Weitere Messgrößen betreffen den Preis; der Preis muss sich am Markt orientieren und nachvollziehbar sein (Kostentransparenz) - Service Zum Service gehört die individuelle Erfüllung der Kundenwünsche. Es geht um die Anzahl der Neuprodukte, die Flexibilität bei der Auftragsbearbeitung und dem Umfang der Auftragserfüllung, d.h. dem Angebot an Nebenleistungen wie Anlieferung, Inbetriebnahme, Einweisung usw. (2) unternehmensinterne Perspektive In der unternehmensinternen Perspektive geht es darum, die Leistungstreiber der unternehmensinternen Schlüsselprozesse zu identifizieren. Maßgeblich sind die Vorgaben praktisch aller Berichtsgrößen. Der Schwerpunkt liegt immer auf der Durchlaufzeit von Auftragseingang bis hin zu Auftragsablieferung. Aus der Optimierung der Durchlaufzeit ergeben sich zahlreiche miteinander verknüpfte Chancen und Risiken. Risiken die Qualität betreffend, die Belastbarkeit der Mitarbeiter usw., dafür die Chance Wettbewerbsvorteile zu erlangen. Hierein zeigt sich wieder der durchgängige Zusammenhang aller Messgrößen über Perspektiven und Strategien. In der unternehmensinternen Perspektive ist diese Verknüpfung besonders eng, deshalb spielen die Ursache-Wirkungszusammenhänge eine besonders große Rolle. Das liegt darin, weil sich viele Leistungstreiber gegenseitig ausschließen. Eine hohe, vom Kunden gewünschte, Produktvariabilität ist mit dem Ziel die Kosten zu minimieren nicht zu vereinbaren usw. Notwendig ist es also, zwischen den einzelnen Faktoren genau abzuwägen, das ist eine Frage der Planung. Zur Lösung des Problems wird der Geschäftsprozess in Teilprozesse zerlegt. Beginnend von der Entwicklung bis hin zur Montage, respektive Auftragsabschluss. Für jeden Teilprozess wird eine eigene Scorecard gebildet in der sich die relevanten Leistungstreiber wieder finden. Die wesentlichen Faktoren betreffen die Zeit, die Qualität und die Kosten. Das Ziel ist effiziente und effektive Prozesse zu ermöglichen die alle Faktoren ausreichend berücksichtigen. (3) Innovations und Wissensperspektive Die Unternehmensumwelt ist von steten Produkt und Prozessinnovationen gezeichnet. Das Unternehmen muss diesem Wandel folgen können um wettbewerbsfähig zu bleiben. Die dafür notwendigen Lernprozesse sind nur möglich wenn alle wissens- und innovationsbezogenen Leistungsdaten bekannt sind. Diese ergeben sich aus den Umfeld- und Produktivitätsberichtsgrößen. Der Schwerpunkt liegt in der schnellen Umsetzung von Wissen. Denn nur wenn sowohl der Kundenwert gesteigert wird als auch die Kosten reduziert werden ist eine langfristige Ertragssteigerung möglich. Das ist nur möglich wenn das Innovations- und Wissensmanagement optimiert wird. Wesentliche Faktoren sind die Erlangung, Verarbeitung und Weitergabe von Wissen. Das ist die Qualifikation der Mitarbeiter, die letztlich auch die Konkurrenzfähigkeit des Unternehmens bestimmt. Die Mitarbeitenden sind das Vermögen des Unternehmens und das, was das Unternehmen vermag. Die jeweiligen Leistungstreiber sind von der individuellen Unternehmenssituation abhängig. (4) Finanzielle Perspektive Die finanzielle Perspektive richtet sich vorrangig an die Adresse der Kapitalgeber. Für die Kapitalgeber ist von Interesse ob die Umsetzung der Unternehmensstrategie in einer Ertragssteigerung resultiert hat. Maßgeblich für die Ausgestaltung der Finanzscorecards sind daher die Geschäftsfeldberichtsgrößen, resp. die aus finanziellen Gesichtspunkten in den Geschäftsfeldern erzielte Produktivität. Im Mittelpunkt stehen die Entwicklung des Unternehmenswerts, sowie die Kosten und Ertragssituation, resp. Struktur. Die zentralen Leistungsgrößen der finanziellen Perspektive sind ausnahmsweise für alle Betriebsarten gültig. Ganz allgemein gilt jedoch: Die jeweils tatsächlich relevanten Leistungsindikatoren ergeben sich aus der konkreten betrieblichen Situation. Jede Messgröße ist jedoch immer mit einer Zielvorgabe verknüpft. Erst dadurch kann die Leistung beurteilt werden, das ist die Ausgangsbasis für Korrekturmaßnahmen. Ein weiteres regelmäßiges Merkmal der Leistungsindikatoren ist die Verknüpfung der Messgrößen untereinander. Einerseits über die strategischen Berichtsvorgaben und dann innerhalb der Perspektive als auch zwischen den Perspektiven. Diese Merkmale ergeben sich aus den konzeptionellen Vorgaben, demnach zwischen den Leistungsgrößen Ursache – Wirkungsbeziehungen bestehen und der Durchgängigkeit von der Vision über die Strategie bis hin zur einzelnen Zielvorgabe. 5. Konkrete Ausführung / ZusammenfassungDer integrierte Scorecardansatz besteht aus einem System gestaffelter Einzelscorecards. Die Scorecards sind grundsätzlich in vier Unternehmensperspektiven organisiert (Kunde, Intern, Wissen und Finanz). Andere und weitere Perspektiven sind möglich. Der Inhalt der Scorecards, d.h. Umfang und Art der Informationen, orientiert sich an den strategischen Vorgaben. Die Strategie gibt vor welche Berichte und Auswertungen gewünscht sind. Jede Perspektive umfasst demnach strategische und operative Informationen. Ziel ist es, jedem Bedarfsträger nur jeweils die Informationen zu präsentieren, die als Werttreiber für den jeweiligen Zuständigkeitsbereich auch wirklich relevant sind. Parallel dazu verbleibt die Möglichkeit jederzeit auf alle anderen Scorecards umzuschalten. Die eigentliche Informationsdarstellung erfolgt durch Cockpits, näher ausgeführt auf Seite 4. Copyright © 2004 Oliver Oschmann. Alle Rechte vorbehalten. |

|

|---|---|---|

| Ausgangssituation / Anforderungen an Informationssysteme | ||

| Integriertes Scorecardkonzept (Grundlagen) | ||

| Datenbasis | ||

| praktische Ausführung | ||